- Tributário

Com a publicação da Medida Provisória (MP) 1202/2023 no final do ano, o cenário jurídico-tributário brasileiro enfrentará mudanças substanciais na desoneração da folha de pagamento novamente – ou pelo menos o retorno do debate sobre a desoneração da folha de pagamento no país, que aparentemente tinha sido resolvido pelo Congresso Nacional com a nº Lei 14.784/23.

Esta MP altera de maneira significativa a estrutura de contribuição à Previdência Social para empresas de 17 setores da economia. A importância destas mudanças reside não só na sua natureza jurídica, mas também no impacto imediato que elas terão sobre o planejamento financeiro e estratégico das empresas afetadas.

Tradicionalmente, esta desoneração envolve a substituição da contribuição previdenciária sobre a folha de pagamento (20% sobre as verbas remuneratórias), por uma contribuição sobre a receita bruta (CPRB), reduzindo assim os encargos sociais das empresas e incentivando a contratação de mão de obra. Entretanto, a recente MP marca uma reviravolta significativa nesta política. A desoneração da folha, tal como conhecida, foi revogada e não terá mais efeito a partir de 1º de abril de 2024. Em contrapartida, a MP favorece apenas alguns setores, que passarão a ter uma alíquota progressiva de contribuição.

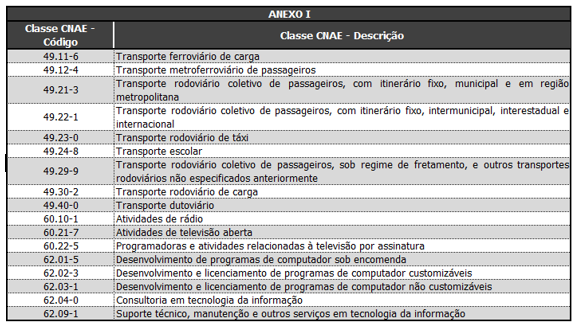

Para empresas nos setores especificados no Anexo I da MP, a alíquota reduzida começa em 10% em 2024, aumentando gradualmente até 18,75% em 2027. Este ajuste gradual representa uma mudança significativa em relação ao regime anterior, onde a desoneração era mais ampla e não sujeita a um aumento tão estruturado ao longo do tempo. Integram esta primeira lista as empresas que fazem parte dos seguintes grupos:

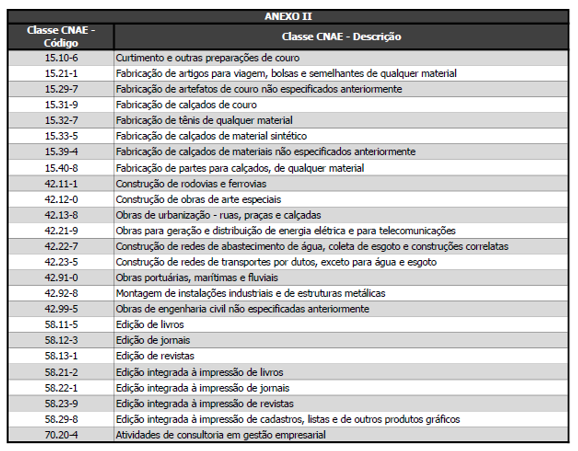

Já as empresas do chamado “Anexo II”, a alíquota reduzida partirá de 15% em 2024, aumentando gradualmente até 18,75% em 2027. Integram esta segunda lista as empresas que fazem parte dos seguintes grupos:

Outro ponto crucial da MP é que as alíquotas diferenciadas serão aplicadas somente sobre o salário-mínimo do segurado (estabelecido em R$ 1.412), ou seja, os rendimentos que superarem essa marca estarão sujeitos à alíquota cheia de 20% no regime tradicional da Contribuição Previdenciária Patronal. Tal medida provavelmente não será suficiente para equilibrar os custos para empresas com um grande número de funcionários. Além disso, para manutenção da alíquota progressiva a MP prevê a obrigação de manter um número de empregados igual ou superior ao registrado no 1º dia útil de cada ano-calendário.

Insegurança Jurídica e Conflitos Constitucionais

A insegurança jurídica gerada por estas alterações abruptas é questionável, diante do recente movimento do Congresso Nacional, que rechaçou a oneração parcial da folha ao derrubar o veto presidencial à Lei 14.784/23. Este cenário coloca as empresas diante de um dilema: adotar as novas alíquotas, sujeitando-se a aumentos progressivos e restrições, ou permanecer no regime anterior enfrentando um possível embate jurídico, agora em contradição com a MP

Adicionalmente, a MP 1202/2023 enfrenta questionamentos sobre sua conformidade com o art. 62, §1º, da Constituição Federal. Primeiramente, o caráter de urgência, um requisito essencial para a adoção de uma medida provisória, parece contraditório, dado que a MP revoga os termos a partir de 1º de abril. Esta defasagem temporal desafia a natureza imediata e emergencial tipicamente associada às medidas provisórias.

Em segundo lugar, a questão da regulamentação reservada por lei complementar, conforme estabelecido no art. 146 da Constituição Federal, também surge como um ponto de atenção. O tema da MP, ao modificar aspectos tributários, deveria, segundo este preceito, ser regulamentada por lei complementar, não por medida provisória, em respeito ao princípio da legalidade tributária, previsto no art. 37 da Magna Carta.

Esse tema possivelmente reserva embates futuros no Poder Judiciário, tanto por ações coletivas como individuais dos setores afetados, no qual recomendamos a especial atenção jurídica dos setores atingidos por essa medida provisória.

A equipe tributária do Cordeiro, Lima e Advogados permanece à disposição para maiores esclarecimentos.

Felipe Courel – felipe@cordeirolima.com.br

Gabriel Soriano – gabriel.soriano@cordeirolima.com.br