- Sem categoria

Foi publicada nesta quinta-feira (17/10) a medida provisória que cria a figura do “Contribuinte Legal”, para permitir a negociação de débitos tributários entre contribuintes e a União.

A medida regulamenta o instituto da “transação tributária”, prevista no artigo 171 do Código Tributário Nacional, e busca se diferenciar dos últimos programas de parcelamento concedidos pela União, além de fomentar a arrecadação por meio de acordos envolvendo os tributos federais (por exemplo: IRPJ, CSLL, PIS/COFINS, Contribuição Previdenciária, dentre outros).

A negociação pode abranger: (i) débitos em discussão no Judiciário e (ii) débitos já inscritos em dívida ativa. Nos casos de débitos em discussão, o contribuinte deverá desistir do litígio para realizar a negociação, assim como ocorre nas hipóteses de parcelamento tradicional.

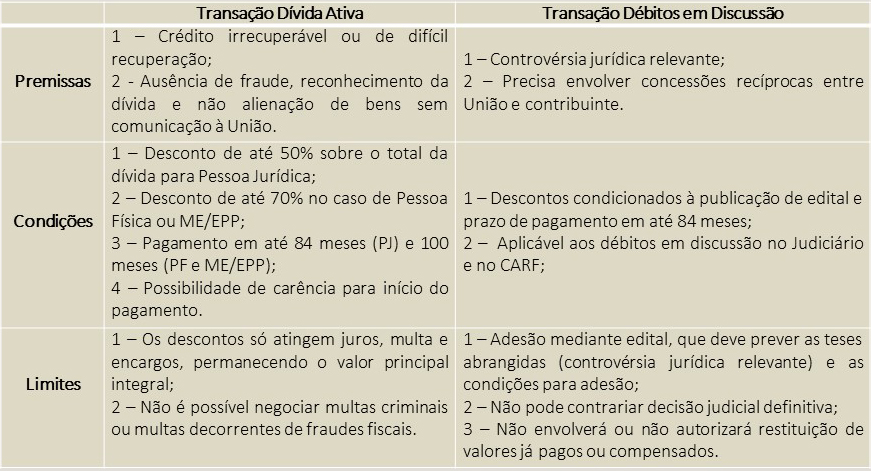

Abaixo destaca-se o resumo das premissas, condições e limites das novas hipóteses de transação:

O descumprimento das condições da transação, fraudes, esvaziamento patrimonial ou a decretação de falência, são causas de rescisão. Além disso, o texto publicado ainda possibilita que a Procuradoria Geral da Fazenda Nacional exija garantia ou a manutenção de garantias existentes, fato que deve ser observado com cuidado pelos contribuintes.

A sistemática envolve proposta de adesão e aceite por parte da União, mediante o termo de transação. Vale destacar que os detalhes serão regulamentados pelo Ministério da Economia e/ou Procuradoria Geral da Fazenda Nacional e que durante a fase da proposta a exigibilidade dos tributos federais envolvidos não será suspensa.

De toda maneira, a medida é mais uma oportunidade de regularização de débitos tributários com a União, mas com uma série de ressalvas e definições a serem consolidadas, como por exemplo, a identificação dos parâmetros para considerar o crédito de difícil recuperação (situação que deve envolver a análise da situação patrimonial do contribuinte) ou a definição do que será considerado controvérsia jurídica relevante.

A equipe tributária do Cordeiro, Lima e Advogados está à disposição para maiores esclarecimentos.

Atenciosamente,

Leonardo Cordeiro

Felipe Courel