- Tributário

A chamada “MP do fim dos tempos” (MP 1.227/2024) em seu principal ponto foi superada – por enquanto, mas há trechos que permanecem em vigor. Por isso, foi publicada a Instrução Normativa RFB nº 2.198/2024, que regulamentou a nova obrigação acessória, denominada DIRBI – Declaração de Incentivos, Renúncias, Benefícios e Imunidades de Natureza Tributária, em conformidade com o artigo 2º da mencionada MP, que impôs a obrigatoriedade de os contribuintes que usufruam de benefícios fiscais informa-los à Receita Federal.

Principais Pontos da IN 2198/2024

A entrega da declaração é obrigatória em relação aos benefícios usufruídos a partir de janeiro de 2024, destacando-se que as informações referentes ao período de janeiro a maio de 2024 devem ser entregues até 20 de julho de 2024, já em relação aos demais períodos, a apresentação deverá ser realizada até o vigésimo dia do segundo mês subsequente ao do período de apuração. Destaca-se que a apresentação das informações deverá ser realizada de forma centralizada, pela matriz, através de formulário contido no portal do e-CAC.

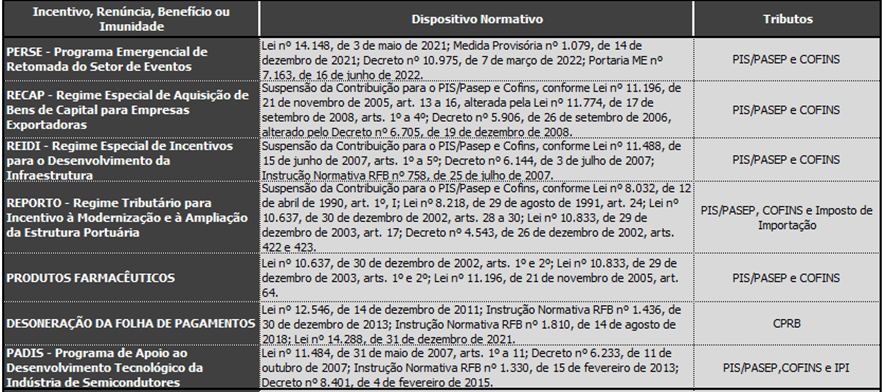

O Anexo Único da IN 2198/2024 especifica as categorias de incentivos, renúncias, benefícios e imunidades que devem ser reportadas na DIRB, quais sejam:

Dispensa de Apresentação

Ficam dispensados da apresentação da DIRB:

- Microempresas e empresas de pequeno porte enquadradas Simples Nacional, relativamente ao período abrangido pelo regime.

- Microempreendedores individuais.

- Pessoas jurídicas e demais entidades em início de atividade, relativamente ao período compreendido entre o mês em que forem registrados seus atos constitutivos e o mês anterior àquele em que for efetivada sua inscrição no Cadastro Nacional da Pessoa Jurídica – CNPJ.

É importante destacar que a dispensa para as empresas enquadradas no Simples Nacional não se aplica às pessoas jurídicas sujeitas ao pagamento da Contribuição Previdenciária sobre a Receita Bruta – CPRB. Estas devem informar na DIRB os valores relativos à diferença entre a CPRB devida e o montante que seria devido caso a declarante não optasse pela CPRB. Por outro lado, a dispensa da obrigatoriedade não se aplica às pessoas jurídicas excluídas do Simples Nacional, relativamente às DIRB dos períodos posteriores à exclusão.

Penalidades pela Não Apresentação da DIRB

A empresa que deixar de apresentar a DIRB no prazo ou que apresentá-la em atraso estará sujeita às seguintes penalidades alternativas, calculadas por mês ou fração, incidente sobre sua receita bruta, apurada no período:

- 0,5% sobre a receita bruta de até R$ 1.000.000,00;

- 1% sobre a receita bruta de R$ 1.000.000,01 até R$ 10.000.000,00;

- 1,5% sobre a receita bruta acima de R$ 10.000.000,00.

Estas penalidades serão limitadas a 30% do valor dos benefícios fiscais usufruídos. Não fosse o bastante, será aplicada multa de 3%, não inferior a R$ 500,00, sobre o valor omitido, inexato ou incorreto.

Considerações Finais

A IN nº 2.198/2024 estabelece um novo marco para a declaração de incentivos fiscais, renúncias e benefícios, promovendo maior transparência e controle sobre as isenções tributárias concedidas. Fique atento à tramitação da Medida Provisória nº 1.227/2024 e aos prazos de entrega da DIRB para garantir a conformidade da sua empresa com as novas obrigações. Ressaltamos que caso a Medida Provisória nº 1.227/2024 não seja convertida em lei, a obrigatoriedade de apresentação da DIRB deixará de ser exigida.

A equipe tributária do Cordeiro, Lima e Advogados se mantém à inteira disposição para prestar mais informações e esclarecimentos sobre o tema que se façam necessários.

Felipe Courel (Coordenador da área)

João Feres (Consultoria)

joao.feres@cordeirolima.com.br

Gabriel Soriano (Consultoria)