- Tributário

No dia 16 de janeiro de 2025, foi promulgada a Lei Complementar nº 214/2025, que regulamenta a Reforma Tributária e introduz mudanças significativas no sistema tributário nacional, como a substituição de diversos tributos pela Contribuição sobre Bens e Serviços (CBS), o Imposto sobre Bens e Serviços (IBS) e o Imposto Seletivo (IS).

Principais Objetivos da Reforma

– Simplificar a legislação tributária e reduzir a complexidade do sistema;

– Promover isonomia e combater planejamentos tributários abusivos;

– Garantir neutralidade para aumentar a produtividade e reduzir distorções;

– Combater a guerra fiscal, consolidando a tributação no Estado de destino.

Mudanças nos Tributos

1. Imposto sobre Bens e Serviços (IBS):

– Unificação do ICMS e do ISS;

– Visa reduzir disputas judiciais e simplificar o recolhimento.

2. Contribuição sobre Bens e Serviços (CBS):

– Substituição do PIS e da COFINS;

– Apropriação imediata de créditos, garantindo maior segurança jurídica e respeitando o princípio da não cumulatividade.

3. Imposto Seletivo (IS):

– Incidência sobre bens prejudiciais à saúde e ao meio ambiente;

– Instrumento extrafiscal para desestimular o consumo de determinados produtos.

Inovações Relevantes

Os Regimes Diferenciados são:

I. Redução de 30% da carga tributária para prestação de serviços por profissionais intelectuais, tais como engenheiros, arquitetos, economistas, administradores, dentre outros;

II. Redução de 60% da carga tributária para operações que envolvam a circulação de bens e serviços essenciais, tais como alimentação, saúde, educação e transporte privado de passageiros intermunicipal e interestadual e, ainda;

III. Alíquota zero incidente sobre bens e serviços médicos, medicamentos, transporte público rodoviário de passageiros de caráter urbano, semiurbano e metropolitano, sob o regime de autorização, permissão ou concessão pública.

O Split Payment, é um sistema de recolhimento automatizado de tributos, com três opções:

– Inteligente: Recolhimento da diferença de impostos entre as etapas da cadeia.

– Simplificado: Alíquota fixa para operações de varejo.

– Manual: Aplicável a pagamentos fora do sistema financeiro.

Crédito Tributário Automatizado:

Possibilidade de abatimento dos tributos recolhidos em etapas anteriores, incluindo empresas do Simples Nacional que optarem pelo regime regular de IVA.

Proibição do Cálculo “Por Dentro”:

Os novos tributos não farão parte de suas próprias bases de cálculo, eliminando a prática vigente no ICMS.

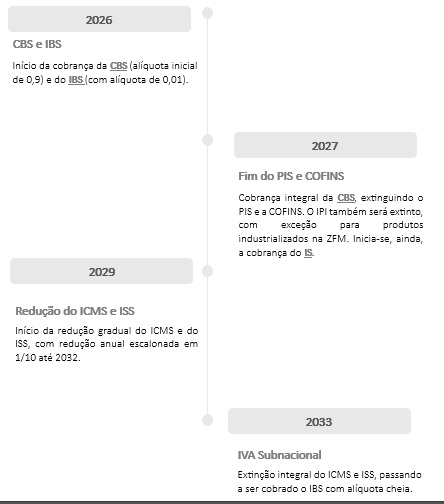

Cronograma de Implementação

Considerações Finais

A Lei Complementar nº 214/2025 representa uma revolução no sistema tributário brasileiro, com foco na simplificação, equidade e eficiência. Caso tenha dúvidas ou deseje avaliar como essas mudanças impactarão sua atividade, nossa equipe está à disposição para auxiliá-lo.