- Tributário

A Emenda à Constituição (PEC 45/2019) que trata da reforma tributária foi aprovada na Câmara dos Deputados nesta última sexta-feira (15/12). A proposta visa promover mudanças no atual sistema tributário brasileiro e segue para promulgação. A seguir, estão os principais pontos discutidos.

- Imposto sobre Valor Agregado (IVA): Substitui os cinco tributos que incidem sobre produtos no Brasil (IPI, PIS, Cofins, ICMS estadual e ISS municipal) por meio por meio da implementação de um Imposto sobre Valor Agregado (IVA) dual, ou seja, em duas frentes de cobrança. Essa modalidade de cobrança ocorreria em duas frentes distintas, com o intuito de simplificar as obrigações fiscais e reduzir a complexidade normativa para as empresas;

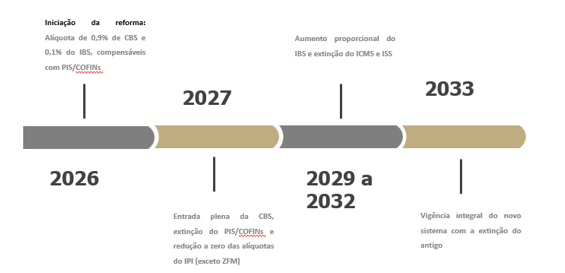

- CBS (Contribuição sobre Bens e Serviços) ou IVA Federal: A Contribuição sobre Bens e Serviços (CBS) substituirá o IPI e o PIS/Cofins, que atualmente são recolhidos pela União. A implementação da CBS se dará em etapas, iniciando-se em 2026 e alcançando uma implementação generalizada em 2027 – referidas contribuições permitirão créditos (não-cumulatividade);

- IBS (Imposto sobre Bens e Serviços) ou IVA Estadual/Municipal: O Imposto sobre Bens e Serviços (IBS) substituirá o ICMS (estadual) e o ISS (municipal). A entrada do IBS para os contribuintes ocorrerá de maneira proporcional, estando prevista para ser implementada entre 2029 e 2032 – referido imposto serão não-cumulativo, assim como a CBS;

- Alíquota: O texto da PEC não fixa a alíquota do IVA, que será definida por uma futura regulamentação por meio de lei complementar. No entanto, são estabelecidos três tipos de cobrança: a alíquota padrão, uma alíquota reduzida para determinados setores e uma alíquota zero para certos produtos, como medicamentos para câncer e transporte público coletivo;

- Cashback: O texto estabelece que poderá por meio de lei complementar prever “hipóteses de devolução do imposto a pessoas físicas, incluindo limites e beneficiários”; e

- Zona Franca, Simples Nacional e Imunidades: A proposta mantém os regimes tributários favorecidos da Zona Franca de Manaus e do Simples Nacional (voltado para micro e pequenas empresas). Além disso, são mantidas a imunidade tributária para bens e atividades que já possuem esse benefício, como templos religiosos, livros, sindicatos, partidos políticos e entidades sem fins lucrativos.

Mudanças Relevantes no Texto do Senado:

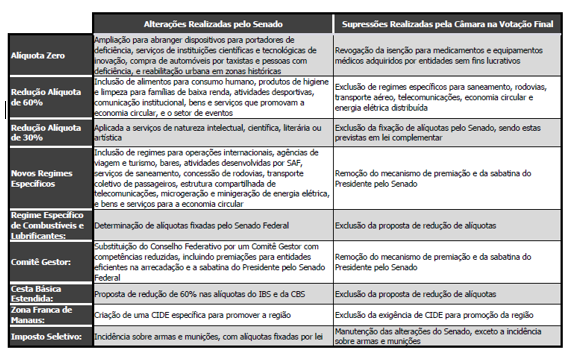

O Plenário do Senado aprovou a proposta em dois turnos de votação, com 53 votos favoráveis e 24 contrários e nenhuma abstenção, eram necessários 49 votos favoráveis (3/5 da composição da Casa). Ao todo, o texto recebeu cerca de 830 emendas durante a discussão no Senado e foram alterados do projeto enviado para Câmara dos Deputados os temas abaixo:

- Regimes Diferenciados e Alíquotas Reduzidas: Exclusão de regimes com alíquotas reduzidas do IBS e da CBS para medicamentos, dispositivos médicos por entidades sem fins lucrativos, e compras governamentais;

- Regimes Específicos Alterados: Retirada de regimes específicos incluídos pelo Senado, como saneamento, concessão de rodovias, transporte aéreo, telecomunicações, economia circular, e energia elétrica distribuída;

- Cesta Básica Estendida: Exclusão da alteração que criou a cesta básica estendida com alíquota reduzida e cashback obrigatório para a população de baixa renda;

- Zona Franca de Manaus: Alterações significativas, incluindo a exclusão da incidência da Cide sobre bens da Zona Franca de Manaus e a definição de que o IPI terá alíquotas zeradas em 2027 para produtos da ZFM;

- Comitê Gestor do IBS: Manutenção sem a possibilidade de sabatina do presidente pelo Senado Federal e sem controle externo pelos tribunais de contas;

- “Prêmio” aos Estados Mais Arrecadadores: Exclusão dos dispositivos que previam recompensas aos estados e municípios que mais arrecadassem durante a transição tributária;

- Limite Remuneratório dos Servidores: Manutenção do texto do Senado que determina o teto remuneratório dos servidores das administrações tributárias conforme o aplicável aos servidores da União; e

- Serviços Financeiros: Alterações na redação para clarificar a tributação de serviços financeiros sujeitos a regimes específicos.

Ato contínuo, a matéria seguiu para a Câmara dos Deputados, de onde o texto original veio, devido a modificação no Senado. Em nova rodada de votação, a Câmara dos Deputados aprovou em dois turnos. No primeiro, o placar foi de 371 votos a favor e 121 contra. O mínimo para aprovação eram 308 votos. No segundo turno, foi de 365 a 118. Durante a votação, foi preservada a “estrutura da PEC enviada pelo Senado”, apenas mudanças supressivas. Confira os pontos suprimidos no texto que veio do Senado:

Transição entre o antigo sistema de tributação e o novo da Reforma:

Após a implementação da Reforma Tributária, estima-se um período de transição de quase 50 anos (2029-2078), onde será necessário para a distribuição da receita proveniente dos novos impostos entre o governo federal, os estados e os municípios. Foi esclarecido na Câmara dos Deputados que essa mudança, interna e relacionada à federação, não afetará diretamente os cidadãos, mas sim as diferentes esferas de governo.

Segue abaixo, um resumo ilustrativo da transição entre o sistema IVA e o antigo sistema de tributação que afetará diretamente os cidadãos:

O projeto estabelece que, até 2027, o Imposto sobre Produtos Industrializados (IPI) deverá ser eliminado. Originalmente, o Senado tinha proposto substituir o IPI por uma Contribuição de Intervenção no Domínio Econômico (Cide) para apoiar a competitividade da Zona Franca de Manaus (ZFM). No entanto, na votação a Câmara dos Deputados alterou essa decisão, optando por manter o IPI sobre produtos fabricados no resto do Brasil que concorrem com os da Zona Franca, até o fim do regime da Zona Franca em 2073.

Demais alterações – Impostos sobre patrimônio:

- Imposto sobre Veículos e Automóveis (IPVA): Permite a aplicação de alíquotas diferenciadas em função do tipo, do valor, da utilização e do impacto ambiental do veículo, bem como, novas hipóteses de incidência, como embarcações e aeronaves;

- Imposto sobre Transmissão Causa Mortis e Doações: Institui a progressividade da alíquota do ITCMD de acordo com o montante da herança ou da doação. Além disso, estabelece a cobrança seja realizada no local de residência do doador ou falecido. Na legislação atual, é de competência do Estado que é processado o inventário. Para o mesmo tributo, a PEC estabelece regras para caso de transmissão de heranças e doações no exterior. Atualmente, essa situação não era regulamentada por Lei Complementar e o STF afastava qualquer tipo de cobrança estadual sobre o assunto. Esse ponto é relevantíssimo para planejamentos sucessórios;

- Imposto sobre Propriedade Predial e Territorial Urbana: Permite que decreto municipal atualize a base de cálculo sobre a qual o tributo incide, conforme critérios estipulados em lei municipal. Atualmente, a Constituição prevê somente que o imposto poderá ser progressivo em razão do valor do imóvel e ter alíquotas diferentes de acordo com a localização e o uso do imóvel.

Estas mudanças representam os aspectos principais que foram modificados e ratificados na última sexta-feira (15/12) pela Câmara dos Deputados, referentes à reforma tributária, após a aprovação da Proposta de Emenda à Constituição (PEC). O presidente da Câmara, Arthur Lira (PP-AL), anunciou que a expectativa é que o texto seja promulgado na próxima quarta-feira (20).

O impacto será generalizado a diversos setores, ainda que mediante um longo período de transição, no qual os contribuintes conviverão com dois sistemas tributários simultâneos. Os impactos econômicos e a almejada simplificação ainda deverão ser apurados, se é que se concretizarão. A reforma dos tributos sobre a renda ficou para o futuro.

A equipe tributária do Cordeiro, Lima e Advogados está à disposição para maiores esclarecimentos.

Felipe Courel – felipe@cordeirolima.com.br

Gabriel Soriano – gabriel.soriano@cordeirolima.com.br