- Sem categoria

Quais os meios de financiamento disponíveis para uma empresa que, embora tenha bons contratos com o Poder Público e/ou outros clientes e condições de cumpri-los, apresente sucessivos anos de prejuízos? Provavelmente poucas opções e, quando disponíveis, com custos elevadíssimos, garantias excessivas e outras condições bastante onerosas e desfavoráveis.

É neste contexto que algumas empresas podem se valer de outros meios para financiar seus negócios, dentre eles, a securitização de créditos.

Mas o que é a securitização de créditos? De forma simplificada, trata-se da cessão de um fluxo de recebíveis futuro que alguém possui por conta de um negócio realizado com terceiros, podendo tal recebível decorrer de uma relação contratual terminada, e nesse caso estaremos diante a um crédito adjetivado como “performado”, ou de uma relação ainda não terminada, em que denominamos o crédito como “não performado”.

A distinção entre crédito performado e não performado é importante porque, no primeiro caso, permite a separação entre o perfil de crédito da empresa cedente do fluxo e a qualidade de seus recebíveis.

Em outras palavras, na securitização de créditos performados a relevância da situação econômico financeira do cedente do fluxo de recebíveis é menor porque: (i) se analisa em um primeiro momento a legitimidade e situação do titular do crédito para realizar a cessão pretendida, ou seja, se ele tem o direito e não está fraudando credores; e, principalmente, (ii) se o crédito existirá independente da atuação de seu credor.

Um exemplo de crédito performado é aquele decorrente da locação de imóvel para um terceiro. Em tal situação, a mera disponibilização pela pessoa ou empresa proprietária dos bens à terceiro locatário dará ensejo na obrigação de pagamento de aluguel, cujo risco de crédito é o único envolvido neste negócio.

No caso de crédito não performados, além do risco creditício do devedor do crédito, ou seja, do risco do crédito ser adimplido, importa também a situação do titular do fluxo de recebíveis futuro. Isso porque a existência do crédito depende de uma ação de seu titular.

É a hipótese que se verifica, por exemplo, em um contrato de prestação de serviços ainda não prestado. Embora o contrato exista e seja válido, o titular do crédito somente fará jus a receber determinado valor se prestar um serviço.

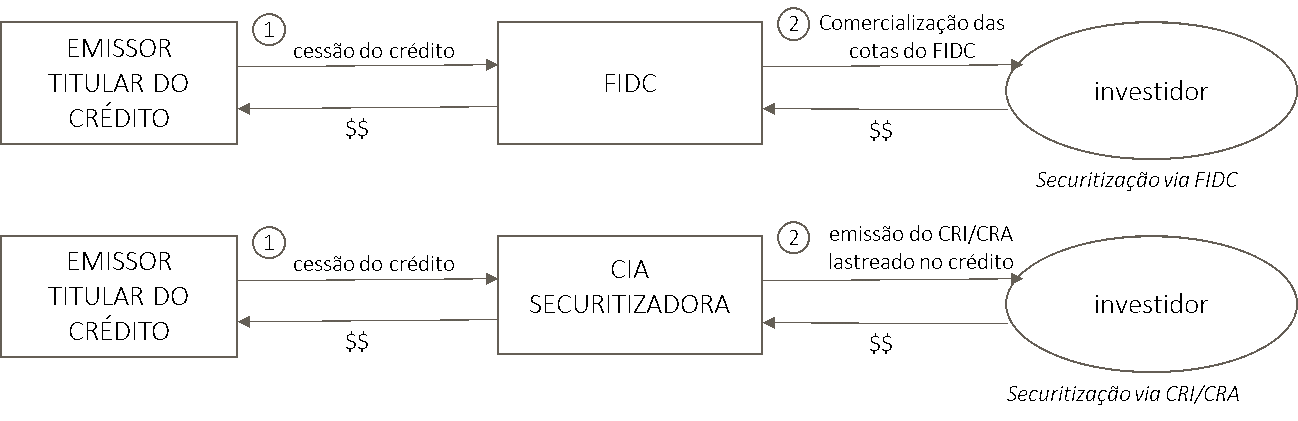

Pois bem. Diante a essas possibilidades, algumas empresas de transporte vêm cedendo seus recebíveis a fundos de investimento em direitos creditórios (“FIDC”) e/ou companhias securitizadoras[1] e, assim, obtendo outra alternativa de financiamento para seus negócios perante instituições financeiras e por meio do mercado de capitais.

No caso dos FIDC, a securitização ocorre por meio da cessão pela empresa de transporte do fluxo de recebíveis ao fundo, que passa a ser titular de tal e a receber os pagamentos do devedor do crédito.

Os recursos são captados pelo FIDC com seus cotistas, que passam, via fundo, a ser titulares do crédito cedido e a receber como rendimentos os valores pagos pelos devedores do fluxo de recebíveis cedidos.

No caso da cessão dos créditos às companhias securitizadoras, os créditos adquiridos por companhias securitizadoras servem de lastro para Certificados de Recebíveis Imobiliários (“CRI”) ou Certificados de Recebíveis do Agronegócio (“CRA”) emitidos por tais companhias e são negociados no mercado de capitais a investidores, que, ao adquirirem o CRI e/ou CRA, passam a receber o fluxo de recebíveis anteriormente detido pela empresa de transporte cedente.

No caso da securitização por companhias securitizadoras, não há emissão de cotas do fundo, mas sim de CRI e de CRA que são negociados a investidores.

Com o produto da negociação do CRI ou CRA aos investidores as companhias securitizadoras pagam a empresa de transporte cedente pelo fluxo de recebíveis cedido.

A operação pode ser melhor compreendida no seguinte fluxograma:

A securitização é uma alternativa de financiamento às empresas de transporte, pois, dentro do contexto operacional delas, permite a sua aplicação de diversas maneiras, como demonstrado adiante.

Uma possibilidade está relacionada às empresas de transporte coletivo de passageiros prestadoras de serviço público que, na maioria das vezes, possuem um fluxo de recebíveis constante decorrente da comercialização de créditos eletrônicos de passagem, seja na modalidade comum e de vale-transporte. Ou seja, créditos oriundos da atividade de bilhetagem.

Tal fluxo de recebíveis poderia ser cedido a um FIDC, por determinado prazo e valor, e, assim, proporcionar à empresa de transporte recursos imediatos para atender suas necessidades de caixa no presente.

Algo semelhante já foi realizado pela Companhia Paulista de Trens Metropolitano – CPTM em 2017. Na ocasião, foi cedido o fluxo futuro de arrecadação decorrente da venda de bilhetes de transporte em determinadas estações.

É uma forma de financiamento que, se bem utilizada, poderá suprir as necessidades financeiras das empresas concessionárias públicas que, como outros setores da economia que se relacionam com o Poder Público, passam por um momento difícil.

Outra possibilidade de aplicação da securitização pelas empresas de transporte está relacionada com cessão às companhias securitizadoras de fluxo de recebíveis imobiliários decorrente da utilização de imóveis.

É sabido que muitas empresas de transporte utilizam imóveis próprios como garagem. A partir de tal premissa, é admissível ajustar a operação para criar uma relação locatícia e realizar a securitização de créditos decorrentes de tal utilização.

Para tanto, não raras vezes, há necessidade de um redesenho societário e patrimonial visando separar em entidades distintas o imóvel utilizado como garagem da operação de transporte para viabilizar a securitização e também atingir melhor eficiência tributária na operação.

É uma estrutura de securitização bastante utilizada como financiamento e não pode ser ignorada pelos empresários, principalmente diante das atuais dificuldades enfrentadas pelo setor.

Também vislumbramos a possibilidade de securitização por meio da cessão de créditos do agronegócio que, embora à primeira vista possa parecer estranho que uma empresa de transporte possua créditos do agronegócio e, assim, que se valha de uma securitização de créditos que resulte em uma emissão de CRA, recentemente a Comissão de Valores Mobiliários – CVM manifestou seu entendimento indicando as características do crédito do agronegócio capaz de servir de lastro para uma emissão de CRA.

- decorrer de dívida contraída pelo próprio produtor rural ou cooperativa; ou

- decorrer de dívida vinculada à relação comercial entre o devedor e produtor rural ou cooperativa; ou

- ter como parte (devedor ou credor) original produtor rural ou cooperativa, independentemente da destinação de recursos.

Por esta perspectiva, principalmente considerando o quanto previsto no último item, se uma empresa de transporte presta serviço de transporte para uma empresa atuante na atividade rural, como, por exemplo, uma produtora de celulose, ela será detentora de créditos do agronegócio e poderá obter recursos por meio da cessão a uma companhia securitizadora e operação de emissão de CRA.

Em tal hipótese, estaríamos diante de uma securitização de créditos não performados, cujo o risco de crédito da empresa de transporte cedente será tanto relevante para a operação quanto da pessoa devedora do crédito.

Apesar das duas possibilidades de securitização, via FIDC e companhias securitizadoras, vemos vantagens diferentes em ambas formas que devem ser consideradas na operação.

Enquanto as operações via FIDC são possíveis com créditos de qualquer natureza, as operações com as companhias securitizadoras devem obrigatoriamente envolver créditos imobiliários e do agronegócio.

Por outro lado, se cumpridas algumas condições, a securitização por meio da emissão de CRI e de CRA também tem sua preferência do investidor porque os rendimentos recebidos são isentos de Imposto de Renda – IR e de Imposto Sobre Operações Financeiras – IOF.

Isso porque a vantagem tributária possibilita ao investidor ter ganhos líquidos maiores se comparados com operações de securitização com taxa iguais realizadas via FIDC; e permite a cessão de crédito por taxa melhor para o titular do crédito, no caso a empresa de transporte, sem prejuízo da rentabilidade do investidor, quando ocorrida no âmbito de uma securitização de créditos com emissão de CRI e de CRA se comparada com uma securitização via FIDC com taxas iguais.

A securitização de recebíveis pode ser um instrumento de financiamento das empresas de transporte bastante útil e que, se somada a uma equipe conhecedora das potencialidades e necessidade dos negócios, certamente auxiliará aquelas que desejam ter uma operação longeva e se destacar no atual cenário brasileiro de alta competividade, margens operacionais cada vez menores e necessidade grande esforço para superar o atual momento.

Leonardo Cordeiro é sócio do Cordeiro, Lima e Advogados, especialista em Direito Tributário pela PUC/SP, ex-professor de planejamento tributário, possui LL.M em Direito Societário pelo Insper e Mestrando em Direito dos Negócios pela FGV-SP.

Eduardo

Medeiros é coordenador da área de mercado de capitais e societário do Cordeiro,

Lima e Advogados, especialista em Direito Societário pela FGV/SP e possui LL.M

em Direito Societário pelo Insper.

[1] As companhias securitizadoras são companhias abertas registradas na CVM e habilitadas para emitir certificados de recebíveis lastreados em créditos imobiliários ou do agronegócio.