- Tributário

Hoje (13/12/2023) foi promulgada a Lei nº 14.754/2023, introduzindo modificações no regime tributário de fundos exclusivos e offshores, o que terá implicações significativas na maneira como esses investimentos serão submetidos a tributação no Brasil. O novo texto define orientações para a tributação de investimentos em fundos de investimento nacionais e para os ganhos obtidos por residentes no Brasil em aplicações financeiras, entidades controladas e trusts no exterior.

- Tributação de Fundos Exclusivos:

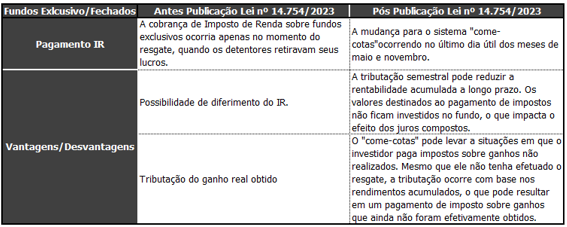

Os fundos exclusivos, possuem a principal característica por possuir número de cotista pré-definidos, ao contrário dos fundos tradicionais, que são abertos a diversos investidores.

A Lei nº 14.754/2023 equiparou a tributação dos fundos aberto aos fundos exclusivos, que passará a ser tributado pela modalidade de “come-cotas”. Esse regime antecipa a tributação semestral do Imposto de Renda sobre os rendimentos do fundo, deduzindo o valor diretamente das cotas dos investidores. Essa abordagem busca garantir uma arrecadação regular e previsível de impostos, alinhando-se à natureza dos investimentos, que muitas vezes geram rendimentos ao longo do tempo.

Abaixo, apresentamos um resumo das mudanças propostas e as comparações entre o regime atualmente vigente e o novo advindo da Lei nº 14.754/23:

Por fim, informamos que será aplicada uma alíquota de 20% para fundos de curto prazo (com maioria dos títulos em carteira com prazo inferior a um ano) e de 15% para os fundos de longo prazo.

Tributação de estoque:

Como as novas regras do come-cotas valem a partir de 1º de janeiro de 2024, o rendimento não tributado dessa forma poderá ser pago com alíquota menor, de 8%, em duas etapas. Na primeira, pagamento do imposto sobre os rendimentos apurados até 30 de novembro de 2023. Na segunda, pagamento do imposto sobre os rendimentos apurados até 31 de dezembro de 2023

O pagamento da primeira etapa ocorrerá em quatro parcelas iguais, mensais e sucessivas com vencimentos nos dias 29/12/2023, 31/01/2024, 29/02/2024 e 29/03/2024. Já o pagamento da 2 etapa será à vista, no mesmo prazo de vencimento do IRRF em 31 de maio de 2024.

Se o contribuinte não quiser pagar dessa forma ou se atrasar as parcelas, o tributo passará a ser de 15%, deduzidas as parcelas pagas. Com essa alíquota, haverá parcelamento em 24 meses a partir de maio de 2024 com correção pela taxa Selic mais 1% no mês do pagamento. No entanto, se houver resgate antes do prazo, o recolhimento será antecipado para a data desse resgate.

Caso o imposto não seja pago nesses prazos por falta de recursos aportados pelo contribuinte, o administrador do fundo deverá encaminhar à Receita Federal o CPF ou CNPJ do contribuinte, o valor dos rendimentos que serviram de base de cálculo e o valor do imposto devido.

Condições para Exclusão do “Come-Cotas”:

Ficaram excluídos do regime “come-cotas” os Fundos de Investimento em Participações (FIPs), ETFs (exceto os de renda fixa), Fundos de Investimento em Direitos Creditórios (FDIC) e Fundos de Investimento em Ações (FIA), que sejam enquadrados como entidades de investimento.

Os FIAs, FDICs e ETFs podem ser excluídos do “come-cotas” desde que atendam a requisitos específicos, incluindo a aplicação mínima de 67% em papéis de sua natureza ou o cumprimento das regras estabelecidas.

Importante mencionar que os fundos que investem pelo menos 95% de seu patrimônio líquido em Fundos de Investimento em fundos imobiliários (FII), agronegócio (Fiagro), infraestrutura (FIP-IE), ou pesquisa (FIP-PD&I), de Investimento em Participações (FIPs), ETFs (exceto os de renda fixa), Fundos de Investimento em Direitos Creditórios (FDIC) e Fundos de Investimento em Ações (FIA) também ficarão isentos do “come-cotas”.

- Tributação Capitais Exterior (Fundos de investimentos, Trusts e Offshores)

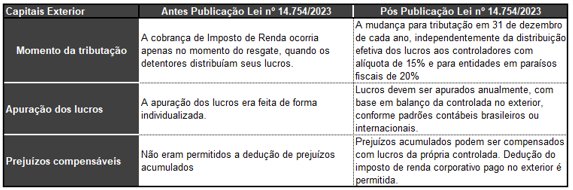

Outras mudanças trazidas pela Lei nº 14.754/2023 propõe a tributação automática pelo IRPF de rendimentos decorrentes de aplicações financeiras e lucros e dividendos de entidades controladas no exterior pela alíquota de 15% sobre o rendimento anual apurado. As Offshores, também conhecidas como entidades controladas no exterior, referem-se a sociedades ou contas bancárias estabelecidas em países ou territórios estrangeiros. Essas estruturas são frequentemente utilizadas para diversos fins, incluindo planejamento tributário e gestão patrimonial.

Importante mencionar que considerada controlada a entidade em que a pessoa física tenha: (i) preponderância nas deliberações sociais ou poder de eleger ou destituir a maioria dos seus administradores, isoladamente ou em conjunto com outras partes; e (ii) mais de 50% de participação no capital social ou nos direitos à percepção de seus lucros isoladamente ou em conjunto com as pessoas vinculadas.

Anteriormente a publicação da Lei nº 14.754/2023, era permitido o uso de estruturas offshores por pessoas físicas para postergar o pagamento de tributos sobre esses rendimentos. Contudo, as alterações na legislação atual visam corrigir essa lacuna, buscando equiparar a tributação desses rendimentos aos padrões adotados por diversos outros países. Dessa forma, os lucros apurados pelas entidades controladas no exterior serão tributados anualmente em 31 de dezembro de cada ano, independentemente de sua efetiva distribuição aos controladores. Essa mudança tem o objetivo de evitar o diferimento indefinido do pagamento de impostos, alinhando o Brasil a práticas tributárias mais comuns em âmbito internacional.

Abaixo, apresentamos um resumo das mudanças propostas e as comparações entre o que era e como ficou com essa relevante mudança legislativa:

Importante destacar que os Lucros apurados até 31.12.2023 são tributados, em regra, apenas no momento da efetiva disponibilização, com aplicação da alíquota de 15%. Contudo, a pessoa física pode optar pela atualização da controlada pelo valor do patrimônio líquido em 31 de dezembro de 2023 e antecipar o recolhimento do IRPF com redução da alíquota para 8%.

No caso de antecipação, a base de cálculo será igual à diferença positiva entre o valor do patrimônio líquido em 31 de dezembro de 2023 e o custo de aquisição da participação. Caso a pessoa física não opte pela antecipação, o estoque de lucros acumulados até 31.12.2023 serão tributados no momento da efetiva disponibilização para a pessoa física residente no País, com aplicação da alíquota de 15%.

Concluímos, portanto, que a Lei nº 14.754/2023 promoveu alterações relevantes na tributação de investimentos em fundos de investimento nacionais e para os ganhos obtidos por residentes no Brasil em aplicações financeiras, entidades controladas e trustes no exterior, o que demanda reavaliações de planejamentos e estruturas dentro da legalidade.

A equipe tributária do Cordeiro, Lima e Advogados está à disposição para maiores esclarecimentos.

Felipe Courel – felipe@cordeirolima.com.br

Gabriel Soriano – gabriel.soriano@cordeirolima.com.br